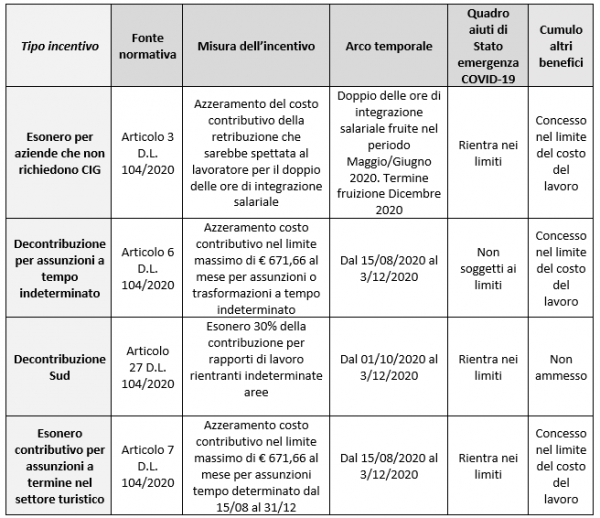

Agevolazioni e bonus DL 104/2020 artt. 3-27-6-7

In particolare, l’esonero alternativo alle integrazioni salariali (articolo 3, D.L. 104/2020)

Destinatari e condizioni

Destinatari del nuovo esonero sono i datori di lavoro e i lavoratori del settore privato, escluso, però, il lavoro agricolo. Possono essere ricompresi tra i datori di lavoro “privati” anche gli enti pubblici economici, gli istituti autonomi case popolari trasformati in enti pubblici economici, gli enti privatizzati in società di capitali, anche se a capitale interamente pubblico, le ex Ipab trasformate in associazioni o fondazioni di diritto privato iscritte nel Registro delle persone giuridiche, le aziende speciali costituite anche in consorzio (ex articoli 31 e 114, D.Lgs. 267/2000), nonché i consorzi industriali e di bonifica, gli enti morali ed ecclesiastici.

Le prime condizioni esplicitate nel testo normativo, che devono essere verificate congiuntamente, sono le seguenti:

- le aziende beneficiarie non dovranno richiedere nemmeno una delle 18 settimane di integrazione salariale previste dall’articolo 1 del D.L. 104/2020. Sul punto, occorre rapidamente ricordare che il Decreto Agosto ha introdotto 2 ulteriori possibili periodi di integrazione salariale per COVID-19, di 9 settimane ciascuno, da fruire tra il 13 luglio e il 31 dicembre 2020. L’articolo 3, Decreto Agosto, specifica che l’eventuale fruizione di giornate di integrazione successive al 12 luglio, richieste ai sensi del Decreto Cura Italia e successive modifiche, pur avendo l’effetto di decurtare il numero di settimane richiedibili in forza del Decreto Agosto, non incide, invece, sull’accesso all’agevolazione.

- Le aziende che accedono al beneficio dovranno aver fruito delle integrazioni salariali con causale COVID-19 nei mesi di maggio e giugno 2020.

Occorre notare che il beneficio è soggetto alla procedura di cui all’articolo 108, Tfue, in materia di aiuti di Stato, il quale dispone la preventiva autorizzazione della Commissione Europea, sia pure nel quadro della massima flessibilità in materia, derivante dalla Comunicazione 2020/C 91 I/01 della stessa Commissione, che comunque limita, tra l’altro, gli aiuti temporanei connessi all’emergenza sanitaria al valore complessivo di 800.000 euro, al lordo di imposte e qualunque altro onere. Pertanto, all’interno di tale quadro, non sarà richiesto né il rispetto dei c.d. limiti de minimis, né, naturalmente, la realizzazione di un incremento occupazionale.